こんにちは、なまらせっち(@namara_secchi)です。

定期的な収入が無くなる退職後に備えて、ほったらかしで有利な投資方法はないかな?

老後資金のために給料天引きでいくつか貯蓄をしていますが、生活資金用の銀行口座には若干余裕があります。

この余裕が金融機関の目に留まるととても面倒です。

このくらいの余裕資金があると定期預金にした方がお得ですよ。

そろそろ我が家の外壁塗装をしようかと思っているんですよ。

このご時勢に定期預金なんかに突っ込んでも、「金利はほぼゼロ・解約は面倒」といい事なんかひとつもありません。

老後資金はつみたてNISAでほったらかし運用!

10年以上前に下記の投資をしたことがありました。

- 株式投資(国内・中国)

- FX(外国為替証拠金取引)

資金もさほど無く勉強もろくにせずにはじめたものですから、当然儲ける事はできずFXでは資金400万円全て巻き上げられた挙句、強制退場となりました。

今回は「老後資金を貯める」ことが目的ですので、以下の条件を満たすことができる投資を探しました。

- 投資の初心者でもはじめられる。

- 常に市場の動向を監視する必要が無い。

- 小額からはじめられる。

- 急に資金が必要になった場合に引き出し可能。

- 優遇税制がある。

色々ネットで探していると、つみたてNISAが比較的安全で優遇税制があることがわかりました。

つみたてNISAってなに?

2018年1月からはじまった、積立型の少額投資非課税制度です。

年間最高40万円まで投資できる。

投資ってやったことが無いから不安だなあ。

40万円って大金だし・・・

つみたてNISAは、年間最高40万円まで投資ができます。ちょっと金額が大きいですよね。

それでは、1ヶ月あたりの投資金額はどのようになるか計算してみましょう。

400,000円 ÷ 12ヶ月 ≒ 33,333円

ついでに1日あたりの投資額はどのようになるか計算してみましょう。

400,000円 ÷ 365日 ≒ 1,096円

1日あたり約1,096円ですから、普通のサラリーマンの昼食代位ですのでそんなに大きな金額ではないですね。

当然ですが、年間40万円投資しなければならないということではありませんので、身の丈にあった投資をすればいいわけです。

値上がり益や配当金・分配金が非課税で、非課税の期間はなんと20年。

投資の利益や預貯金の利子に対して以下の税金がかかります。

- 所得税(15%)

- 住民税(5%)

- 復興特別所得税(0.315%)・・・2037年末までの期間限定の所得税

例えば、株式投資をしていて値上がりしたので株を売って売却益が10万円としましょう。

すると100,000円 × 0.20315 = 20,315円

20,315円も税金でもっていかれてしまいますが、つみたてNISAは売却益がそのまま財布の中にはいってしまうのです。

これって大きいですよね。

販売手数料が無料

つみたてNISAの対象となる投資信託の販売手数料は無料とすることが政令で定められています。

通常の投資信託の販売手数料は、購入時の1~3%に設定されています。例えば、10万円分投資信託を購入すると手数料2,000円取られてしまいます。

これが積立式になると手数料は毎回購入時の1~3%取られるわけですから、結構な金額になるわけです。

ちなみに金融機関は手数料で儲けていますから、こんな商品は売りたくありません。ですからコマーシャルでつみたてNISAは見ることが無いのですね。

対象商品は安全

つみたてNISAの対象商品は金融庁がお墨付きを与えた商品ですので安全性が高いです。

金融庁は「しっかりと分散投資されていて、信託報酬費用が安く、運用が安定している」かを見ているので、それに逆らうような商品は金融機関も届けることはできません。

金融庁に届けられている対象商品はこちらで見ることができます。

利回りはどのくらいある?

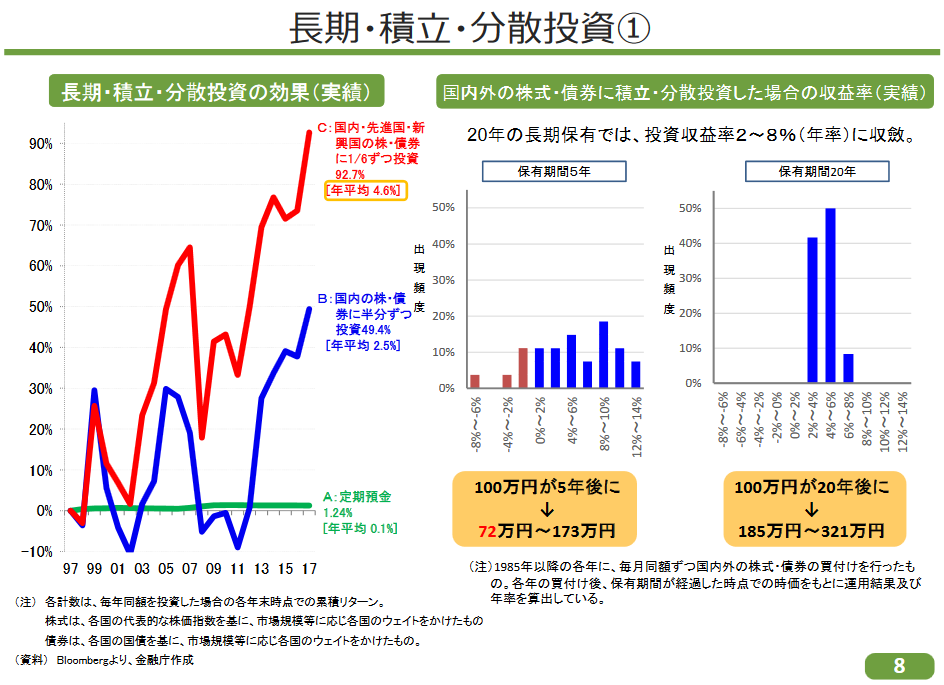

金融庁が平成31年2月13日に発表した資料です。

左のグラフを見ると国内のみに投資した場合(青グラフ)よりも、国内・先進国・新興国と分散投資(赤グラフ)した方が利回りがいいのがわかります。

ちなみに定期預金(緑グラフ)は全然ダメですね。定期預金は元本保証といいながら、20年も経過すれば、実質元本割れですよね。

右のグラフを見ると保有期間5年では元本割れも発生しますが、保有期間20年となると1年間の利回りは2~8%に集中していることがわかります。

2つのグラフから広く分散投資をして長期保有するとほぼ確実に利益が得られることがわかります。

50代からのつみたてNISAの運用はどうする?

難しく考える必要は全然ありません。無理せず投資できる範囲で投資すればいいんです。

投資する余裕が無くなれば、毎月の投資を「解除」設定を行えばいいんです。「解約注文」をしない限りは今まで積み立ててきた投資信託は保有できるんです。

投資する余裕ができたら、再開すればいいんです。

楽天証券と楽天カードの組み合わせでポイントが貯まってお得!

どこの金融機関がいいんだろう?

つみたてNISAを扱っている金融機関ってたくさんありますよね。証券会社だったり銀行だったり。

私は以下の条件で探しました。

- 取り扱っている商品が豊富。

- 1回あたりの最低投資金額が少ない。

- 入出金手数料が無料。

- ネット証券またはネット銀行。

ネットで色々検索した結果、楽天証券とSBI証券が有望となりました。

いろいろ悩んだ結果、私は楽天カードを持っていたので、楽天カードと楽天証券の組み合わせで上記の条件に加えて、楽天ポイントが付くことがわかり楽天証券に決定しました。

楽天ポイントはどのくらい付与されるのか

『決済金額100円あたり1ポイント付与される』

楽天カードは1回/月で、最大50000円まで積立することが可能ですので、ポイントは最大500ポイントとなります。

さいごに

年金の崩壊なんてことが世間ではささやかれていますが、このようなときこそ、ある程度攻めの勢いで老後の資金を貯めていかなければいけません。

このような投資の世界では、背伸びは破滅です。

自分の身の丈にあった投資をして老後の蓄えをしていきませんか。

--------------------

定年退職までもう少しの普通の会社員です。

私のプロフィールはこちら

コメント